1.산업개요

*글로벌 음악시장

- 2014년까지 큰 침체기를 겪었으나 디지털음원(스트리밍) 시장의 확대와 함께 성장추세

- 공연시장의 침체로 20,21년 다시 하락기를 겪었으며, 회복중

(22년 티켓가격은 약 20% 오름, 공연수익성 개선 예상)

*kpop시장

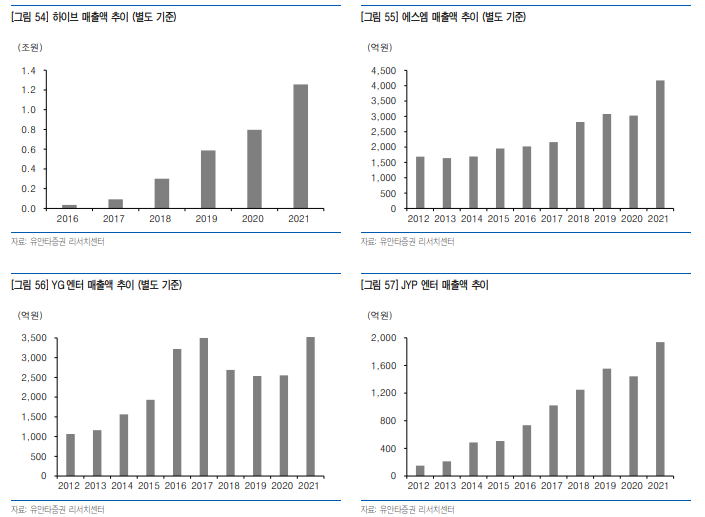

- 주요 한국 엔터사들은 21년에도 사상최고실적 시현(하이브/에스엠/JYP)

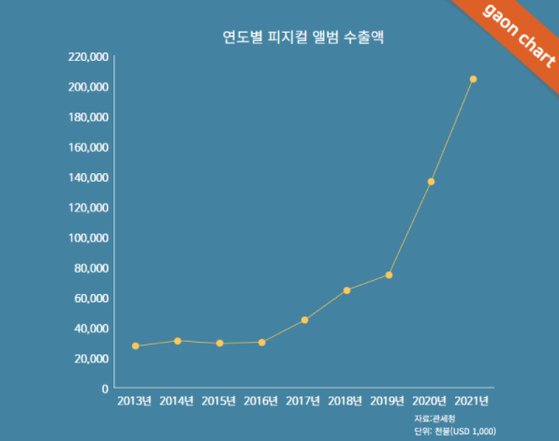

-21년 kpop아티스트의 글로벌 앨범판매량 5000만장(CD player를 가지고 있는 팬들이 있을까?)

2. 하이브의 비지니스 구조

*개요

- 앨범판매, 공연, 콘텐츠 매출 중심의 엔터 기업

- 어쩌면 하이브 = bts 하지만 하이브 매출중 bts 비중은 낮아지는 중

*매출비중

- 수익의 양대축은 음반/음원매출과 해외공연

- 경쟁사(에스엠,JPY) 대비 차별화되는 점은 IP(아이돌/캐릭터 기반 플랫폼굿즈/게임) 비중이 높다는 점

*위버스(하이브 +네이버vlive+YG), 버블(에스엠+JYP), 유니버스(엔씨소프트)

-> 하이브는 자신의 경쟁기업이 엔터사가 아니라 네이버 카카오같은 플랫폼 기업이라 주장

| 구분 | 품목 | 2022년 반기 | 2021년 | 2020년 | |||

| 매출액 | 비중 | 매출액 | 비중 | 매출액 | 비중 | ||

| 앨범 | 음반, 음원 등 | 2,755 | 34.56% | 3,768 | 30.01% | 3,206 | 40.26% |

| 공연 | 콘서트, 팬미팅 등 | 1,462 | 18.35% | 452 | 3.61% | 34 | 0.43% |

| 광고, 출연료, 매니지먼트 | 광고수익, 출연료 수익 등 | 564 | 7.08% | 1,007 | 8.02% | 467 | 5.88% |

| MD 및 라이선싱 | 공식 상품(MD), IP라이선싱 등 | 1,683 | 21.12% | 3,170 | 25.24% | 2,590 | 32.53% |

| 콘텐츠 | 영상콘텐츠, 영상출판물 등 | 1,192 | 14.96% | 3,703 | 29.49% | 1,334 | 16.76% |

| 팬클럽 등 기타 | 팬클럽 등 | 314 | 3.94% | 456 | 3.63% | 329 | 4.14% |

| 합계 | 7,971 | 100.00% | 12,559 | 100.00% | 7,962 | 100.00% | |

*레이블 및 소속아티스트

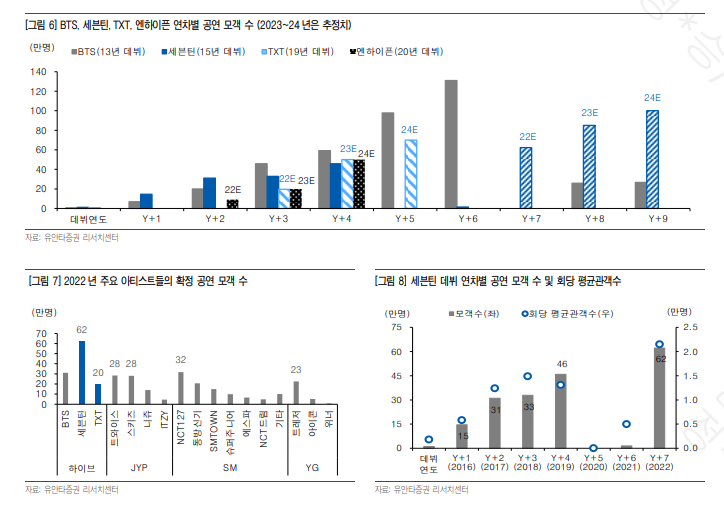

-BTS와 TXT의 소속사인 빅히트의 비중이 단연 높음.

하지만 의외로(?) 세븐틴,투모로우바이투게더의 비중도 높은 편

| 회사명 | 소재국 | 사업 개요 |

| ㈜빅히트뮤직 | 대한민국 | 아티스트 육성 및 음악 제작 (주요 아티스트: 방탄소년단, 투모로우바이투게더) |

| ㈜플레디스엔터테인먼트 | 대한민국 | 아티스트 육성 및 음악 제작 (주요 아티스트: 세븐틴, 프로미스나인) |

| ㈜쏘스뮤직 | 대한민국 | 아티스트 육성 및 음악 제작 (주요 아티스트: 르세라핌) |

| ㈜케이오지엔터테인먼트 | 대한민국 | 아티스트 육성 및 음악 제작 (주요 아티스트: 지코) |

| ㈜어도어 | 대한민국 | 아티스트 육성 및 음악 제작 (주요 아티스트: 뉴진스) |

| HYBE Labels America Inc. | 미국 | 미국 내 아티스트 발굴 및 현지 주요 레이블과의 협업을 통한 신규 아티스트 발굴 및 사업화 |

| Ithaca Holdings LLC | 미국 | 아티스트 매니지먼트 (주요 아티스트 : Justin Bieber, Ariana Grande) 음악 제작 (주요 아티스트: Thomas Rhett, Florida Georgia Line) |

| HYBE Labels JAPAN Inc. | 일본 | 일본 내 아티스트 발굴 및 현지 주요 레이블과의 협업을 통한 신규 아티스트 발굴 및 사업화 |

*아티스트별 비중

*꿈의 가치(플랫폼 기업)

3. 나는 왜 하이브를 샀을까?

- 떨어져서... (에스엠, bts만 있는게 아닌데)

- 하이브의 음악(유튜브프리미엄을 통해)

- 레이블구조를 통한 분산

- CEO(방시혁), 평판

- 컨텐츠산업(게임, 위버스 등)

4. 나는 무엇을 놓쳤나

*BTS완전체 활동 중단으로 인한 매출감소 규모를 알고 있었나?

-막연히 완전체가 아니면 개별활동을 하면 된다고 생각.

-정확히 예측은 어렵지만 연매출 2000억 정도 감소 예상하기도...

*JYP를 샀어야 되는건 아닌가?

- JYP가 매출은 적지만 가장 효율적인 비지니스구조를 가지고 있음(음원/음반중심, 그리고 일본)

- 에스엠(광고회사,키이스트), YG(화장품,음식료), 하이브(게임 등 플랫폼) 등

투자로 인해 수익성이 저하되는 반면 JYP가 가장 깔끔한 사업구조.

| 기업명 | 시가총액 | 매출액('21년 기준) | PER(네이버 기준) | 주가변동률 ('21.12.30~) |

| 하이브 | 55,827억원 | 12,559억원 | 23.79 | -61% |

| 에스엠 | 16,847억원 | 7,015억원 | 10.4 | -5% |

| YG엔터테인먼트 | 9,035억원 | 3,556.3 | 106.48 | -13% |

| JYP엔터테인먼트 | 20,873억원 | 1,939.0 | 25 | +16% |

* 지배구조

하이브는 지주회사?

- 방시혁 의장은 빅히트뮤직을 물적분할하면서 자회사 상장은 없다고 밝혔으나 미래는 미지수

5 기회와 위험

* 기회

- 하락으로 인해 현재는 경쟁사와 비슷한 PER.

- 하이브의 세븐틴, 엔하이픈 등의 성장, 신인(르세라핌, 뉴진스) 등

- 위버스, 디지털앨범 등으로 플랫폼 수익성이 개선될 수 있다.

* 위험요인

- 팬데믹 이후에도 KPOP의 성장속도는 유지될 수 있나. KPOP은 왜 뜬걸까?

- BTS가 동반입대를 하면?

- 계열사가 상장되면?

* 사야 하나 말아야 하나

- kpop의 성장은 일시적 유행인가? 아니면 지속되는 흐름인가?

- 하이브의 미래는 결국 BTS 외 다른 아이돌들의 성장여부.

- 플랫폼 사업의 성장은 얼마나 시간이 소요될지 미지수.