이수앱지스

* 개요

- 바이오 기업

- 지속적인 적자기업

- 코로나때 한탕 해먹은 주식

* 판매제품

- 클로티넵: 혈전형성 억제 항체치료제

- 에브서틴/파바갈 : 희귀병 치료제

* 망하진 않을까?

- 2015년 이후 매출이 성장중

(희귀병 치료제의 성장)

- 21년 매출총이익 100억 내외 발생

(21년 280억매출, 원가 169억)했으나

판관비 200억(연구개발비 75억)

- 비슷한 패턴으로 매년 80~130억 사이 적자가

발생하고 있음.

- 기술특례 상장기업으로 연속적자에 따른

상장폐지는 적용받지 않음

(자본잠식 50%에 대해서는 적용)

*턴어라운드?

- 틈새전략의 성과 가시화 : 희귀병 치료제 시장,

그중에서도 비선진시장 공략

(애브서틴의 성장세)

*수출 비중:

22년(누적) 1분기 16억원(28.5%)

→ 2분기 72억원(45.2%)

→3분기 193억원(60.2%)

- 22년 매출 400억 이상 예상

(판관비 및 연구개발비 연 200억을 거의 커버?)

- 23년에는 원가절감 및 매출이익으로

턴어라운드가 가능?

-https://ssl.pstatic.net/imgstock/upload/research/company/1666572569508.pdf

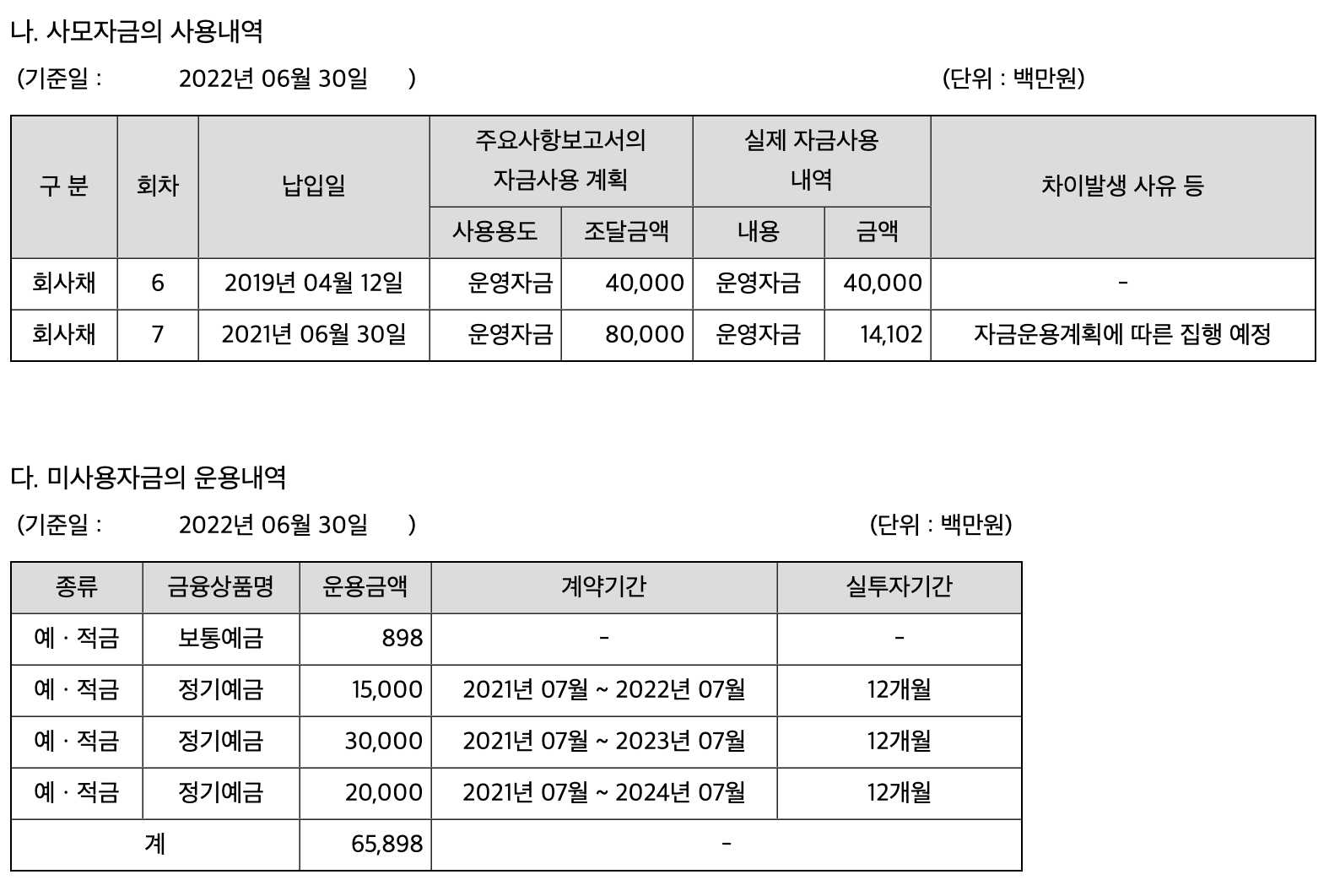

*유상증자 그리고 전환사채

- 주주배정 유상증자

(구주배정 유상증자, 2015년, 2017년)

- 19년 전환사채 400억 발행

(20년 코로나 백신 테마로 주가급등, 전환권행사)

- 21.6월 전환사채로 800억 조달

(26년 만기, 금리 0%)하였으며,

이중 150억 가량을 사용.

* 개발중인 제품

https://www.abxis.com/kor/pipeline/getPipe2001Html.do

- 두경부암

- 알츠하이머

- 혈우병

* 강점과 약점

| 강점 | 약점 |

| -턴어라운드? -신약 파이프라인 -경쟁사대비 낮은 시총 |

-주가를 띄우지 못하면 전환사채 상환(24년말) : 유상증자로 이어짐 -기실적으로 접근하면 비싼 가격 -전환사채(물량부담, 평가손 발생) |